Cheque Bounce Law: બેંક ખાતામાંથી EMI, લોનની કિસ્ત, SIP અથવા યુટિલિટી બિલ માટે ઓટો-ડેબિટ સેટ કરવું આજકાલ સામાન્ય બાબત છે. પરંતુ ઘણી વખત ખાતામાં પૂરતો બેલેન્સ ન હોવાને કારણે ઓટો-ડેબિટ નિષ્ફળ જાય છે. આ સ્થિતિમાં લોકોમાં સૌથી મોટો સવાલ ઊભો થાય છે કે શું માત્ર એક ઓટો-ડેબિટ ફેઈલ થવાથી કાનૂની કાર્યવાહી થઈ શકે? ચાલો સરળ ભાષામાં સંપૂર્ણ હકીકત સમજીએ.

ઓટો-ડેબિટ ફેઈલ થવાનું કારણ શું હોઈ શકે?

ઓટો-ડેબિટ સામાન્ય રીતે ECS, NACH અથવા સ્ટેન્ડિંગ ઇન્સ્ટ્રક્શન દ્વારા થાય છે. જો ખાતામાં પૂરતો બેલેન્સ ન હોય, બેંક સર્વર સમસ્યા હોય અથવા મંડેટ એક્ટિવ ન હોય તો ટ્રાન્ઝેક્શન ફેઈલ થઈ શકે છે. ઘણીવાર ટેકનિકલ કારણોસર પણ પેમેન્ટ સમયસર કપાતું નથી.

શું તરત જ કાનૂની કેસ થાય છે?

માત્ર એક વખત ઓટો-ડેબિટ નિષ્ફળ જવાથી સીધી જ જેલ અથવા કોર્ટ કેસ થતો નથી. બેંક અથવા NBFC સામાન્ય રીતે પહેલા ગ્રાહકને SMS, કોલ અથવા નોટિસ દ્વારા જાણ કરે છે. જો સતત ચુકવણી ન કરવામાં આવે અને લોનની શરતોનું ઉલ્લંઘન થાય, તો પછી કાયદાકીય પ્રક્રિયા શરૂ થઈ શકે છે.

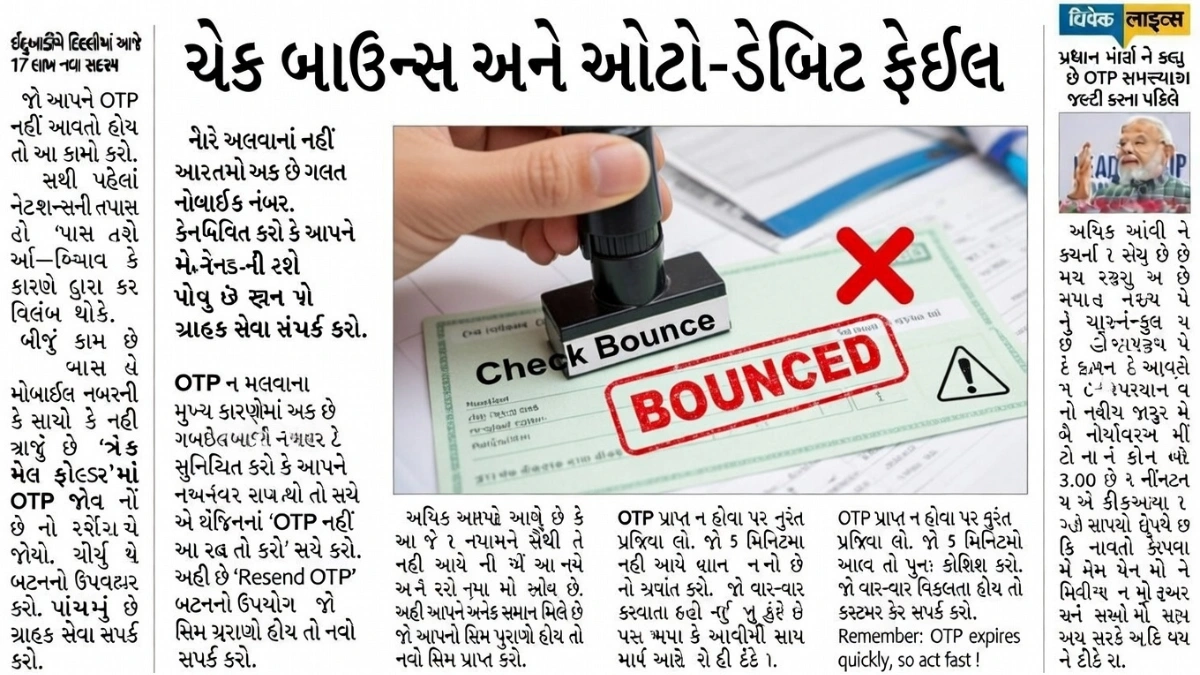

ચેક બાઉન્સ અને ઓટો-ડેબિટમાં શું ફરક છે?

ચેક બાઉન્સના કેસમાં નેગોશિએબલ ઇન્સ્ટ્રુમેન્ટ એક્ટ હેઠળ કાનૂની કાર્યવાહી થઈ શકે છે અને ગંભીર કેસમાં 2 વર્ષની સજા સુધીનો પ્રાવધાન છે. પરંતુ ઓટો-ડેબિટ ફેઈલ થવું સીધું ચેક બાઉન્સ સમાન નથી. અહીં સામાન્ય રીતે લેટ ફી, પેનલ ચાર્જ અને ક્રેડિટ સ્કોર પર અસર થાય છે.

તમારા ક્રેડિટ સ્કોર પર અસર

વારંવાર EMI અથવા ઓટો-ડેબિટ ફેઈલ થાય તો તમારો CIBIL સ્કોર ઘટી શકે છે. આથી ભવિષ્યમાં લોન અથવા ક્રેડિટ કાર્ડ મેળવવામાં મુશ્કેલી આવી શકે છે. એટલે સમયસર બેલેન્સ જાળવવું અને પેમેન્ટ ડ્યુ ડેટ પહેલા ખાતું ચેક કરવું જરૂરી છે.

કાનૂની મુશ્કેલીથી કેવી રીતે બચશો?

જો ઓટો-ડેબિટ ફેઈલ થાય તો તરત જ બેંક અથવા લોન પ્રોવાઇડરને સંપર્ક કરો. શક્ય હોય તો મેન્યુઅલ પેમેન્ટ કરીને બાકી રકમ ચૂકવો. ખાતામાં હંમેશા પૂરતો બેલેન્સ રાખવો અને મંડેટ એક્ટિવ છે કે નહીં તે ચકાસવું જોઈએ.

Conclusion: ઓટો-ડેબિટ નિષ્ફળ જવાથી તરત જ કાનૂની કાર્યવાહી થતી નથી, પરંતુ સતત ડિફોલ્ટ થાય તો ગંભીર પરિણામ આવી શકે છે. લેટ ફી, પેનલ ચાર્જ અને ક્રેડિટ સ્કોર પર અસર સામાન્ય છે. તેથી નાણાકીય જવાબદારી સાથે વ્યવહાર કરવો અને સમયસર ચુકવણી કરવી સૌથી મહત્વપૂર્ણ છે. યોગ્ય માહિતી અને સાવચેતીથી તમે કોઈ પણ કાનૂની મુશ્કેલીથી બચી શકો છો.

Disclaimer: આ લેખ સામાન્ય માહિતી માટે તૈયાર કરવામાં આવ્યો છે. બેંકિંગ અને કાનૂની નિયમો લોન એગ્રીમેન્ટ અને સંબંધિત કાયદા મુજબ બદલાઈ શકે છે. ચોક્કસ માર્ગદર્શન માટે સંબંધિત બેંક અથવા કાનૂની નિષ્ણાતની સલાહ લેવી જરૂરી છે.